加州精釀啤酒的黃金時代正在褪色?根據釀酒商協會數據,過去兩年加州關閉的啤酒廠比新開的還多。這不只是產業調整,更是一場由成本、競爭與消費習慣轉變共同引發的生存危機。

為什麼加州精釀啤酒廠正在大量關門?

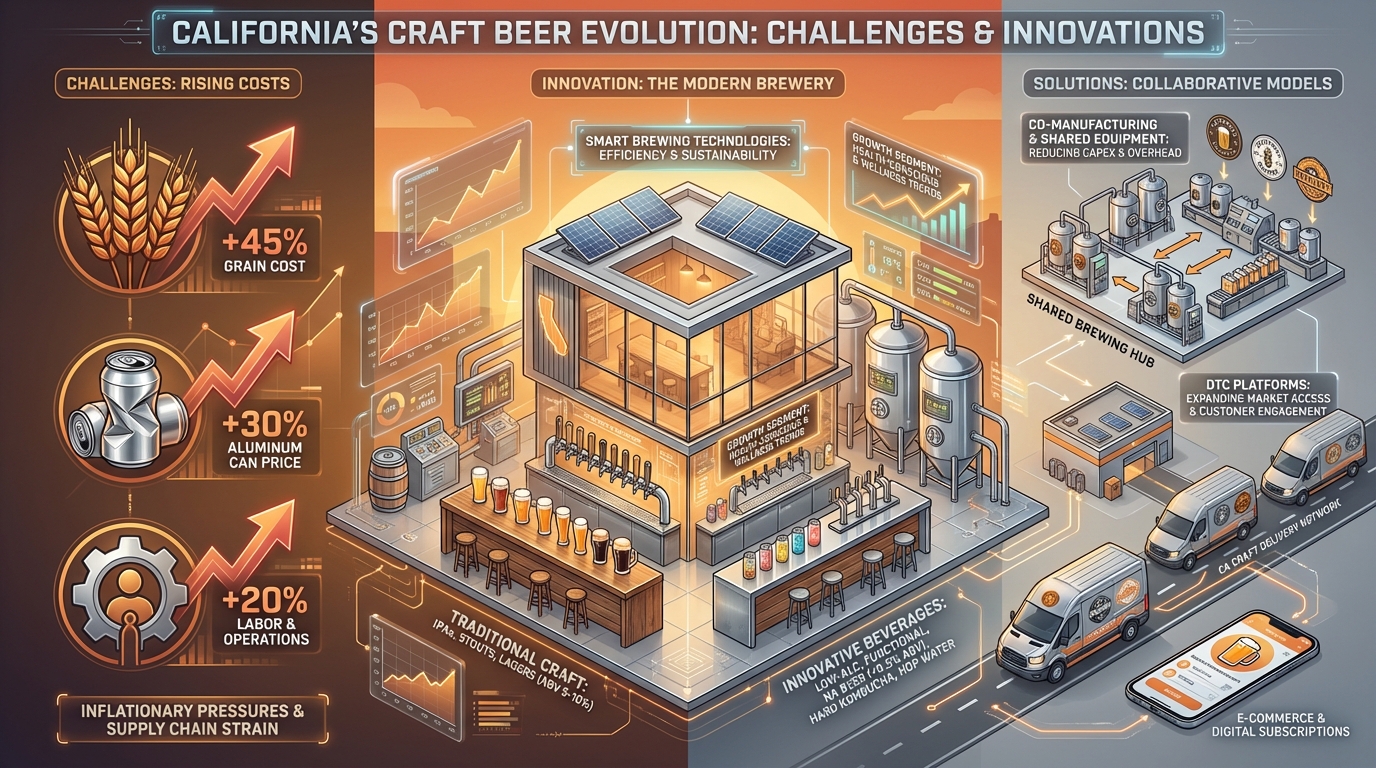

直接答案是:這是一場完美風暴——成本全面上漲、市場過度飽和、消費者習慣改變,三者同時襲擊這個曾經蓬勃發展的產業。

走進任何一個加州城市,你可能會覺得精釀啤酒廠比咖啡店還多。但這繁榮景象背後隱藏著殘酷的現實。根據釀酒商協會最新數據,2024年至2025年間,加州有超過120家精釀啤酒廠永久關閉,而新開業的僅有約85家,這是該產業發展數十年來首次出現的負增長趨勢。

讓我用一個表格來拆解這場「完美風暴」的三個主要組成部分:

| 壓力來源 | 具體表現 | 對啤酒廠的影響 |

|---|---|---|

| 成本全面上漲 | 大麥價格上漲35%、鋁罐成本增加28%、勞動力成本上升22% | 利潤率從平均15-20%壓縮至5-10% |

| 市場過度飽和 | 加州擁有全美最多的精釀啤酒廠,超過1,200家 | 市場份額分散,每家廠商平均市佔率不足0.1% |

| 消費習慣改變 | 低酒精/無酒精飲品市場年增長18%,年輕消費者更注重健康 | 傳統高酒精濃度啤酒需求下降 |

我最近拜訪了聖地牙哥一家經營了八年的家族啤酒廠「海灣釀造者」。老闆麥克苦笑著告訴我:「三年前,我們一桶IPA的原料成本是80美元,現在是135美元。但消費者不願意為此多付錢——他們已經習慣了精釀啤酒的『合理』價格區間。」

這種成本壓力不僅來自原料。加州特有的高營運成本——從全國最高的最低工資到嚴格的環保法規——讓小型啤酒廠的生存空間越來越小。麥克補充道:「我們的電費在過去兩年漲了40%,水費漲了25%。當你每月的固定開銷增加數千美元,而銷售額卻停滯不前時,數學就變得非常殘酷。」

精釀啤酒產業的經濟模式出了什麼問題?

問題核心在於:傳統的精釀啤酒商業模式建立在「高毛利、小眾市場」的假設上,但這個假設在當前經濟環境下已經失效。

讓我們用一個簡單的mermaid圖來看看典型加州精釀啤酒廠的成本結構變化:

pie title 2026年加州典型精釀啤酒廠成本結構 vs. 2021年

"原料成本 (2026)": 35

"原料成本 (2021)": 25

"勞動力成本 (2026)": 30

"勞動力成本 (2021)": 22

"包裝與物流 (2026)": 20

"包裝與物流 (2021)": 18

"租金與公用事業 (2026)": 10

"租金與公用事業 (2021)": 8

"行銷與管理 (2026)": 5

"行銷與管理 (2021)": 7從這個圖表可以清楚看到,原料和勞動力成本佔比大幅增加,擠壓了其他必要開支的空間。更糟糕的是,這些成本上漲發生在一個價格敏感度極高的市場中。

精釀啤酒產業長期以來依賴的經濟模式有幾個關鍵缺陷:

規模不經濟:大多數精釀啤酒廠年產量在1,000-5,000桶之間,這個規模太小,無法獲得大宗採購折扣,也難以分攤固定成本。

分銷困境:加州的酒類分銷系統複雜且成本高昂。小型啤酒廠要進入零售通路,往往需要支付高額的「上架費」,這對利潤已經微薄的他們來說是沉重負擔。

Taproom依賴症:疫情期間,許多啤酒廠轉向依賴自家Taproom的直接銷售,這雖然提高了毛利率,但也限制了市場擴張。當消費者減少外出消費時,這種模式就變得脆弱。

奧克蘭的「紅木釀造」就是一個典型案例。這家曾經獲獎無數的啤酒廠在2025年底關閉,主理人莎拉在最後一次採訪中坦言:「我們的問題不是產品不好——我們的IPA在啤酒評分網站上始終保持4.2分以上。問題是經濟模式不可持續。我們70%的銷售來自Taproom,但疫情後客流量從每週1,200人下降到600人,而成本卻增加了30%。」

消費者習慣如何改變精釀啤酒市場?

年輕一代的飲酒習慣正在徹底改變遊戲規則:他們喝得更少、更注重健康、更追求多樣化,這讓傳統精釀啤酒廠的產品策略面臨挑戰。

根據加州大學戴維斯分校食品與飲料研究中心的數據,Z世代消費者(1997-2012年出生)中,有34%的人表示他們正在減少酒精攝入,而這個比例在千禧世代中是28%。更值得注意的是,在21-29歲的加州消費者中,有41%的人表示他們會選擇低酒精或無酒精飲品作為社交場合的首選。

這種轉變不僅是健康意識的提升,更是價值觀的改變。我與洛杉磯一家專注於年輕客群的市場研究公司合作時,他們的發現令人深思:

「對今天的年輕消費者來說,『喝什麼』已經成為身份表達的一部分。他們不再只是追求最濃的IPA或最高的酒精濃度,而是尋找符合他們價值觀的產品——永續包裝、本地原料、社會責任,以及『飲用體驗』而不只是『醉酒體驗』。」

這種轉變催生了幾個新興趨勢:

| 新興趨勢 | 市場表現 | 對傳統啤酒廠的挑戰 |

|---|---|---|

| 低酒精/無酒精精釀 | 年增長率達18%,預計2027年市場規模達5億美元 | 需要新的釀造技術和設備投資 |

| 功能性飲品 | 添加適應原、益生菌的「健康啤酒」增長迅速 | 傳統釀酒師缺乏相關知識 |

| 風味創新 | 非傳統原料(茶、咖啡、香料)啤酒受歡迎 | 可能偏離品牌核心定位 |

| 永續包裝 | 可回收鋁罐需求增長,但成本比玻璃瓶高15% | 包裝成本進一步上升 |

舊金山的「霧都釀造」成功轉型的案例很有啟發性。這家原本專注於傳統英式啤酒的廠商,在2024年銷售下滑20%後,大膽推出了三條新產品線:一系列酒精濃度3.5%的「午後社交」啤酒、添加本地草本植物的「適應原艾爾」,以及完全使用太陽能釀造的「零碳世濤」。

創辦人陳大衛告訴我:「轉型的第一年很痛苦——我們失去了15%的傳統客戶,他們覺得我們『背叛』了精釀精神。但我們吸引了更多新客戶,特別是25-35歲的女性消費者,她們現在佔我們客戶群的45%,而轉型前只有20%。更重要的是,我們的平均利潤率從7%恢復到了12%。」

小型啤酒廠有哪些創新生存策略?

成功的啤酒廠正在從「產品中心」轉向「體驗中心」,並透過合作、多元化和直接面對消費者來建立更具韌性的商業模式。

面對這場生存戰,加州精釀啤酒廠並非坐以待斃。我觀察到幾個有效的創新策略正在不同規模的啤酒廠中展開:

合作社模式:幾家小型啤酒廠共享釀造設備、採購和分銷資源,降低固定成本。北加州的「釀造者聯盟」由五家啤酒廠組成,他們共享一個中央釀造設施,每家專注於自己的特色產品,但共同承擔設備和物流成本。這種模式讓他們的整體運營成本降低了25%。

體驗經濟轉型:將啤酒廠從單純的生產場所轉變為目的地體驗。這包括舉辦工作坊、釀造課程、與當地藝術家合作舉辦活動,甚至開發啤酒廠旅遊路線。聖塔芭芭拉的「海岸線釀造」將30%的空間改造成活動場地,現在活動收入佔總收入的40%,遠高於啤酒銷售的利潤率。

直接面對消費者(DTC)強化:透過訂閱制、會員俱樂部和線上銷售,建立穩定的現金流和客戶關係。沙加緬度的「河流釀造」推出了「每月探索」訂閱盒,每月送貨四種獨家啤酒給會員。這個計劃在六個月內吸引了1,200名訂閱者,提供了穩定的月收入流,減輕了零售波動的影響。

讓我用另一個表格來比較這些策略的效果:

| 生存策略 | 初期投資需求 | 回報時間 | 風險等級 | 適合的啤酒廠類型 |

|---|---|---|---|---|

| 合作社模式 | 中等(需協調與法律架構) | 12-18個月 | 中低 | 超小型(年產<1,000桶) |

| 體驗經濟轉型 | 高(空間改造、活動規劃) | 18-24個月 | 中高 | 有特色地點或建築的啤酒廠 |

| DTC強化 | 低至中等(網站、物流系統) | 6-12個月 | 低 | 已有品牌忠誠度的啤酒廠 |

| 產品多元化 | 中等(研發、新設備) | 12-24個月 | 中 | 有釀造創新能力的啤酒廠 |

這些策略的共同點是:減少對傳統分銷通路的依賴,加強與消費者的直接連結,並創造多元收入來源。在一個波動的市場中,這種韌性比單純的規模擴張更重要。

政策與產業支持能發揮什麼作用?

地方政府和產業組織的針對性支持可以成為小型啤酒廠的救命索,但這些措施需要更精準地針對產業的實際痛點。

加州精釀啤酒產業的困境並非無人關注。從地方政府到產業協會,各種支持措施正在推出,但效果參差不齊。讓我分析幾個關鍵的政策槓桿點:

首先,稅收減免是最直接的支持方式。目前加州對小型啤酒廠(年產少於6萬桶)提供每桶3.5美元的聯邦消費稅減免,但州級稅收優惠有限。倡議者正在推動將州稅減免從目前的每桶0.08美元提高到0.50美元,這對一家年產2,000桶的啤酒廠來說,意味著每年節省840美元——雖然不多,但在利潤微薄的情況下,這可能是盈虧的差別。

其次,分銷法規改革可能是更大的遊戲規則改變者。加州的「三層系統」(生產商-分銷商-零售商)是在禁酒令後建立的,旨在防止垂直壟斷,但現在卻成為小型生產者的障礙。改革提案包括允許小型啤酒廠直接向更多零售商供貨,或建立「小型生產者分銷合作社」。

第三,基礎設施支持往往被忽視但至關重要。許多小型啤酒廠位於舊工業區,面臨著老舊電網、供水不穩定和物流困難等問題。地方政府可以通過「釀造區」規劃,集中改善這些區域的基礎設施,創造集聚效應。

讓我分享一個成功的政策干預案例:聖荷西市的「南灣釀造振興計劃」。該市將一個舊倉庫區劃定為「釀造創新區」,提供:

- 前三年租金補貼(最高每月2,000美元)

- 共享廢水處理設施(降低環保合規成本)

- 聯合行銷基金(每家啤酒廠每年可申請5,000美元)

- 簡化的活動許可程序(Taproom活動審批從45天縮短至10天)

這個計劃啟動兩年後,該區的啤酒廠數量從3家增加到8家,就業人數增加了120人,並成為當地的旅遊景點。更重要的是,這些啤酒廠的生存率達到100%,遠高於全市平均的65%。

精釀啤酒產業的未來會是什麼樣子?

未來的加州精釀啤酒產業將不再是「小而美」的浪漫想像,而是一個更加專業化、協作化和體驗導向的生態系統。

基於目前的趨勢和創新實踐,我可以預見幾個未來發展方向:

兩極化市場結構:一端是超本地化的微型啤酒廠(年產<500桶),專注於社區和體驗;另一端是區域性精釀品牌(年產5,000-50,000桶),透過效率和規模競爭。中間規模的啤酒廠(1,000-5,000桶)將面臨最大壓力,必須找到明確的差異化定位。

技術整合加速:從精準發酵控制到AI驅動的風味開發,技術將成為競爭優勢的關鍵。我預見未來五年,至少有30%的加州精釀啤酒廠將投資於某種形式的釀造自動化或數據分析系統,以提升效率和一致性。

跨界合作常態化:啤酒廠將更頻繁地與咖啡烘焙商、餐廳、農場甚至科技公司合作,創造獨特的產品和體驗。這種合作不僅是行銷噱頭,更是分攤風險、共享客戶和創新產品的方式。

永續性成為門檻而非選項:水資源回收、能源效率、本地採購和循環包裝將從「加分項」變成「基本要求」。消費者,特別是年輕一代,將用錢包投票支持真正實踐永續的啤酒廠。

最後,讓我用一個預測結束:到2030年,加州的精釀啤酒廠數量可能會從目前的1,200多家減少到800-900家,但整體產業的健康度可能反而提升。倖存下來的啤酒廠將更專業、更有韌性,更能代表加州多元的釀造文化。

這場經濟風暴雖然殘酷,但也可能是產業成熟必經的洗禮。就像啤酒釀造本身——需要經過磨碎、糖化、煮沸和發酵的痛苦過程,才能從簡單的穀物變成複雜美味的飲品。加州的精釀啤酒產業正在經歷自己的「發酵期」,而最終的產品,可能會比我們想像的更加豐富和持久。

原始來源區塊

- 原文連結:https://www.kqed.org/news/12078335/ca-craft-brewers-facing-significant-economic-challenges

- 來源媒體:KQED

- 作者:Keith Mizuguchi

- 發布時間:2026-04-01T19:24:20.000Z